【中小企業】割増賃金率50%に引き上げ、月60時間超の時間外労働が対象<社労士解説>

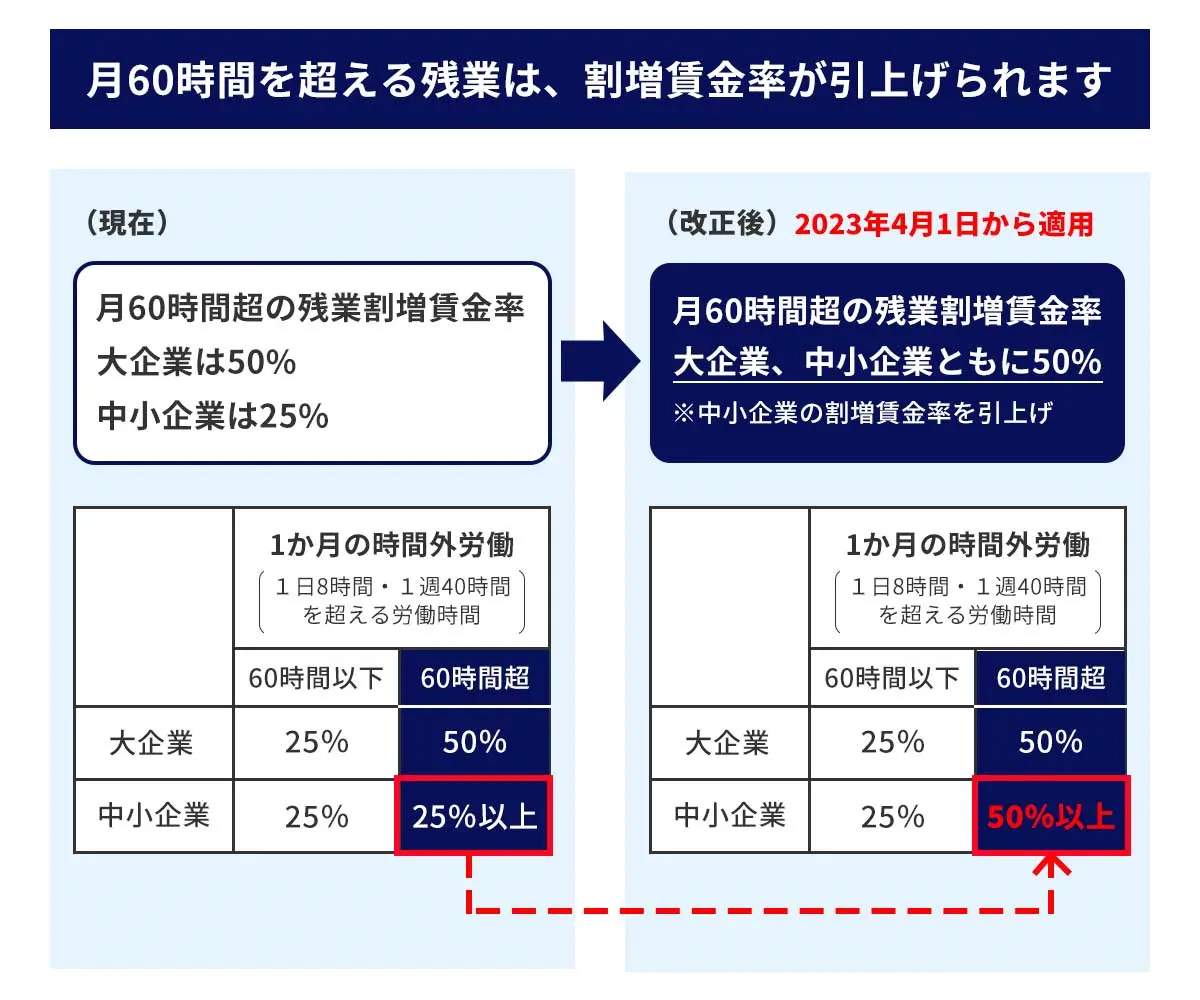

月60時間を超える時間外労働に対する割増賃金率の引き上げについて、中小企業は2022年時点では猶予されていましたが、2023年4月1日からは大企業と同じように割増賃金率が引き上げられました。

今回は、割増賃金についておさらいをしながら、時間外労働が1か月60時間を超える場合の、割増賃金の引き上げについて、対応すべきことを確認していきましょう。

この記事の目次

どのくらい割増賃金率が引き上げられたのか

中小企業で猶予されている月60時間を超える時間外労働に対する割増賃金率は、大企業と同様に「25%以上」から「50%以上」に引き上げられました。

<出典:東京労働局「しっかりマスター労働基準法 割増賃金編」>

時間外労働(休日出勤は含まない)の上限は、原則月45時間、年間360時間です。この限度時間を超えて時間外労働を行う場合には、特別条項付きの36協定に限度時間を超えた時間に対する割増賃金率を定めなければなりません。また、限度時間を超えた労働時間に対する割増賃金率は、労働基準法で定める最低基準となる25%以上となるように努める義務があります。

例えば、1か月の限度時間(45時間)を超える場合に30%とする場合、この割増率は、36協定の特別条項だけではなく就業規則にも定めることが必要です。また月60時間超の時間外労働の割増賃金率が適用される場合、60時間を超えた時間に対する割増賃金率は50%以上にする必要があります。

この場合、60時間を超えた時間に対して50%未満の割増率を定めた就業規則や労働契約書は、その部分については無効となります。労働基準法に規定する50%の割増率が適用されることに注意しましょう。

猶予はいつまで?いつから適用?

中小企業の猶予措置は、2023年3月31日で廃止となり、2023年4月1日から割増賃金率の引き上げが適用されました。

60時間を超過する時間外労働が発生した場合の計算方法

ここで割増賃金についておさらいしておきましょう。割増賃金とは、残業(時間外労働、深夜労働、休日出勤など)をした際に、労働者に支払う1時間あたりの通常の賃金額(割増賃金の単価)に一定割合を増額して支払う賃金です。

割増賃金の計算方法

割増賃金は、以下の手順で計算します。

- 11時間あたりの通常の賃金額を計算

- 21をもとに割増賃金額を計算

具体的な割増賃金の計算方法について確認していきましょう。前提として、割増賃金は強行法規(当事者の意思に左右されずに強制的に適用される規定)である労働基準法に定義された、「支払義務」が課せられている下限の賃金と判断されます。そのため、仮に労使合意があったとしても、計算の結果算出された割増賃金額を下回って支払うことはできません。ここでの設定値は月給25万円、所定労働時間が1日8時間(9~18時・休憩1時間)、年間休日120日とします。

- ①1か月あたりの平均所定労働時間

(365-120)×8/12=163(端数処理:法令上定めなし) - ②時間給に換算した額

250,000÷163=1,534(端数処理:1円未満四捨五入) - ③割増率を乗じた後の単価

1,534×1.25=1,918(端数処理:1円未満四捨五入)

つまり、1,918円が割増賃金の時間換算した基礎単価となります。年間休日「120」の部分について、閏年(執筆時点での直近では2024年が該当)は当然ながら変動することとなります。年間休日も事業の動向によっては(上記の120日から)変更になる場合も十分に想定されるため、単価設定時には単に計算式のみに注意するのではなく、その他の要因にも変更はないのかを確認しなければ、正しい基礎単価は算出されません。

より詳しく割増賃金の計算方法について知りたい方は、以下のコラムをご覧ください。

- (参考):厚生労働省 しっかりマスター 労働基準法

改正の対象となった企業とは

2023年4月の改正は中小企業を対象としています。大企業はすでに適用対象となっており、猶予期間を設けられていた中小企業が追従した形となります。

対象範囲は、以下の通りです。

| 業種 | 資本金の額または 出資の総額 |

または | 常時使用する 労働者数 |

|---|---|---|---|

| 小売業 | 5,000万円以下 | または | 50人以下 |

| サービス業 | 5,000万円以下 | または | 100人以下 |

| 卸売業 | 1億円以下 | または | 100人以下 |

| その他 | 3億円以下 | または | 300人以下 |

※業種分類は日本標準産業分類(第12回改定)に従っています。

<出典:厚生労働省「改正労働基準法のポイント」>

「資本金の額または出資の総額」と「常時使用する労働者数」のいずれかに該当すれば、中小企業です。これらの要件は、事業場単位で判断されるのではなく企業単位で判断されます。また、在籍出向者は、出向元・出向先の双方に労働契約関係があるため、両社で労働者数のカウントが必要です。派遣労働者は派遣元で労働者数をカウントすることも覚えておきましょう。

「常時使用する労働者数」は、当該企業における通常の状況によって判断されます。臨時的に労働者を雇い入れたり欠員が生じたりした場合などイレギュラーなケースでは、労働者数が変動したものとしては取り扱う必要はありません。

しかし、連続的な勤務ではない日雇い労働者のように臨時的に雇い入れられた者でない限り、パートやアルバイト、契約社員、有期雇用労働者などの名称でも「常時使用する労働者数」に含めることが必要です。そのため、労働者数をカウントする際には、注意しましょう。

注意するポイント

業種は、小売業、サービス業、卸売業、その他の業種に分けられていますが、業種の分類は「日本標準産業分類」の区分に従って判断されます。業種によって中小企業の範囲が異なり、間違いやすい業種もあるため、注意しましょう。

【間違いやすい例】

- 小売業:飲食店、持ち帰り・飲食サービス業

- サービス業:放送業、広告製作業、不動産業、学術研究、教育、医療、福祉

なぜ月60時間超の時間外労働に対する割増賃金が引き上げられたのか

月60時間超の時間外労働に対する割増賃金率の引き上げは、2010年4月1日の改正労働基準法施行によって始まりました。

割増賃金率が引き上げられた背景には、「労働者の健康保持」と「生活のための時間を確保しながら働くための労働環境の整備」が重要課題となっていたことが挙げられます。

総務省の2008年の「労働力調査」によると、週60時間以上労働する労働者の割合は全体の約10%、男性だと15.5%でした。特に25〜44歳までの子育て世代の男性のうち、週60時間以上労働する労働者の割合は19.2%(2008年)に近い状態となっており、長時間にわたって労働する労働者の割合が高くなっています。

こうした課題を解決するために、月60時間超の時間外労働に対する割増賃金率が引き上げられます。その後、2019年4月1日から働き方改革関連法が順次施行され、労働基準法に罰則付きの時間外労働の上限規制が設けられました。

<出典:改正労働基準法のポイント>

中小企業だけ猶予されていた理由

中小企業だけが猶予された理由には、経営体力面の問題があると考えられます。必ずしも、経営体力が強固ではない中小企業にとっては、簡単に労働者を新規で雇い入れることはできません。また、業務処理体制の見直しや人件費削減のための設備投資を行う資金を蓄えるには時間が必要です。そのため、時間外労働の抑制に迅速な対応をすることは困難と考えられていました。

例えば、割増賃金率の引き上げ後では、月60時間を超える時間外労働が深夜に及んだ場合、「深夜割増賃金率25%以上+時間外割増賃金率50%」となり、75%の割増賃金を支払う必要が生じます。日本政府は、経営体力のない中小企業の経済的負担を考慮して、中小企業だけを猶予したのです。

日本商工会議所では、2020年5月時点の働き方改革関連法施行直後の調査(「人手不足の状況、働き方改革関連法への対応に関する調査」の集計結果について)で以下の結果を公表しています。

【働き方改革関連法の認知度・準備状況(調査対象の中小企業、4,125社)】

<時間外労働の上限規制(2020年2~3月時点)>

- ・法律の施行を直前に控えた時期においても、名称・内容についての認知が十分でない企業の割合は16.2%

- ・対応状況について、対応の目途がついていない企業の割合は18.5%

上記のように、中小企業の働き方改革における時間外労働の上限規制の取り組みがなかなか進まなかったことがわかります。中小企業にとって時間外労働の抑制に対応することが、いかに困難であるかがうかがえる結果です。

実務対応の4つのポイント

2023年4月に向けた実務対応として、対応するべきポイントは、以下の4つです。

1.就業規則などの整備

就業規則は「会社の憲法」と称されることもありますが、他の表現を用いると、会社の最低基準となるルールと判断されます。言い換えると、個別の雇用契約で就業規則より下回る内容で合意しても、就業規則で定めたルールに「底上げ」されます。一方、法律より就業規則の内容が下回ることも許されません。今回のケースでは「60時間以上の割増率」、時間外労働が60時間を超えた場合に50%以上の割増賃金の代わりに、有給休暇を与える「代替休暇」(制度として取り入れる場合)が挙げられます。何も記載がない状態でも、理論上は法律を下回ることはできません。そのため、60時間以上の割増率を法令未満にすることはできませんが、代替休暇に関しては手続きの時期、取得可能時期を明記しておかなければ、労働者から申し出がなく、結果的に金銭的な補償(割増賃金として支給)の一択で対応を進めていく必要があります。その結果、経営的にもマイナスに作用することが予想されるでしょう。特に代替休暇については、60時間近くの時間外労働が発生している時点で長時間労働に陥っている可能性が高く、副次的に「長時間労働の抑止効果」も期待できるでしょう。

2.労働時間の適正把握

月60時間超の時間外労働に対する割増賃金率の引き上げが適用されると、時間外労働の時間数によって割増賃金率が段階的に異なる取り扱いをする必要があり、残業代の計算が複雑になります。

例えば、法定労働時間(1日8時間・1週40時間)を超えた部分は25%の割増賃金率、限度時間(1か月45時間・1年360時間)を超えた部分は30%の割増賃金率とします。

さらに、1か月60時間を超えた部分を50%以上の割増賃金率とする場合、残業代は3段階に分けて計算する必要が生じます。

時間外労働の割増賃金を正確に支払うために、労働時間の適正な把握が不可欠です。そのためにも、自社の勤怠管理方法の見直しと勤怠管理システムの導入を検討することをおすすめします。

厚生労働省が策定した「労働時間の適正な把握のために使用者が講ずべき措置に関するガイドライン」では、「使用者が自ら現認」「タイムカード、ICカード、パソコンの記録等の客観的な記録」を労働時間の管理の原則としています。適正に労働時間を管理するためにも、客観的な打刻として認められ、今後法改正があった際にもアップデートできる勤怠管理システムが便利です。

勤怠管理システムを導入したり、見直したりする際に確認しておきたいのが「平日、法定外休日、法定休日といった区分ごとの労働時間正確に集計できる機能」「管理者などが従業員個々の残業時間を把握しやすくする機能の有無」の2つです。法定休日と法定外休日を明確に区分けし、給与計算の際に必要な労働時間(時間外労働、深夜労働、休日出勤)を正しく集計できることが勤怠管理システムには必須といえます。

また時間外労働が60時間を超えそうな従業員を見つけやすくなる、「残業アラート機能」などがあると、残業しすぎの従業員がすぐに分かり残業削減の対策を講じやすくなるでしょう。これにより従業員の労働状況をリアルタイムに把握することができるため、例えば管理職から従業員への残業抑制の働きかけのタイミングを見計らったり、従業員側も自主的に残業抑制を意識づけたりする場面での活用が期待できます。

3.業務効率化と残業時間の削減

時間外労働に対する割増賃金率の引き上げに伴い、これまで以上に業務の効率化、残業時間の削減が求められるでしょう。ITツールを活用した業務効率化の例を見てみましょう。

<業務効率化の例>

総務、経理、労務、人事、総務などのバックオフィス

| 勤怠管理・給与計算の システム化 |

・勤怠データ入力や集計が楽になる ・入力ミスがなくなる |

|---|---|

| 経費精算・請求書発行の システム化 |

・紙やエクセルの煩雑な管理が簡単になる ・チェック工数の削減 ・紙代や郵送代の軽減 |

| 入退社の手続きを 電子申請のシステムで行う |

・紙の管理などが楽になる ・システムでマイナンバーなどの個人情報を収集できる ・アウトソーシング費用の軽減 |

| 残業申請・有給休暇の 申請のシステム化 |

・申請や承認作業をシステム内で完結できる |

営業

| スマートフォン活用 |

・社外でも仕事ができる ・出退勤の記録をスマートフォンで入力できる |

|---|---|

| オンライン商談 |

・無駄な移動時間がなくなる ・テレワークの推進につながる |

| チャット活用 | ・メールよりもコミュニケーションがスムーズになる |

| オンラインストレージや ファイル共有システムの利用 |

・資料作成や加工、情報の共有化に便利 ・テレワークのツールとして有効 |

4.代替休暇の制度導入を検討

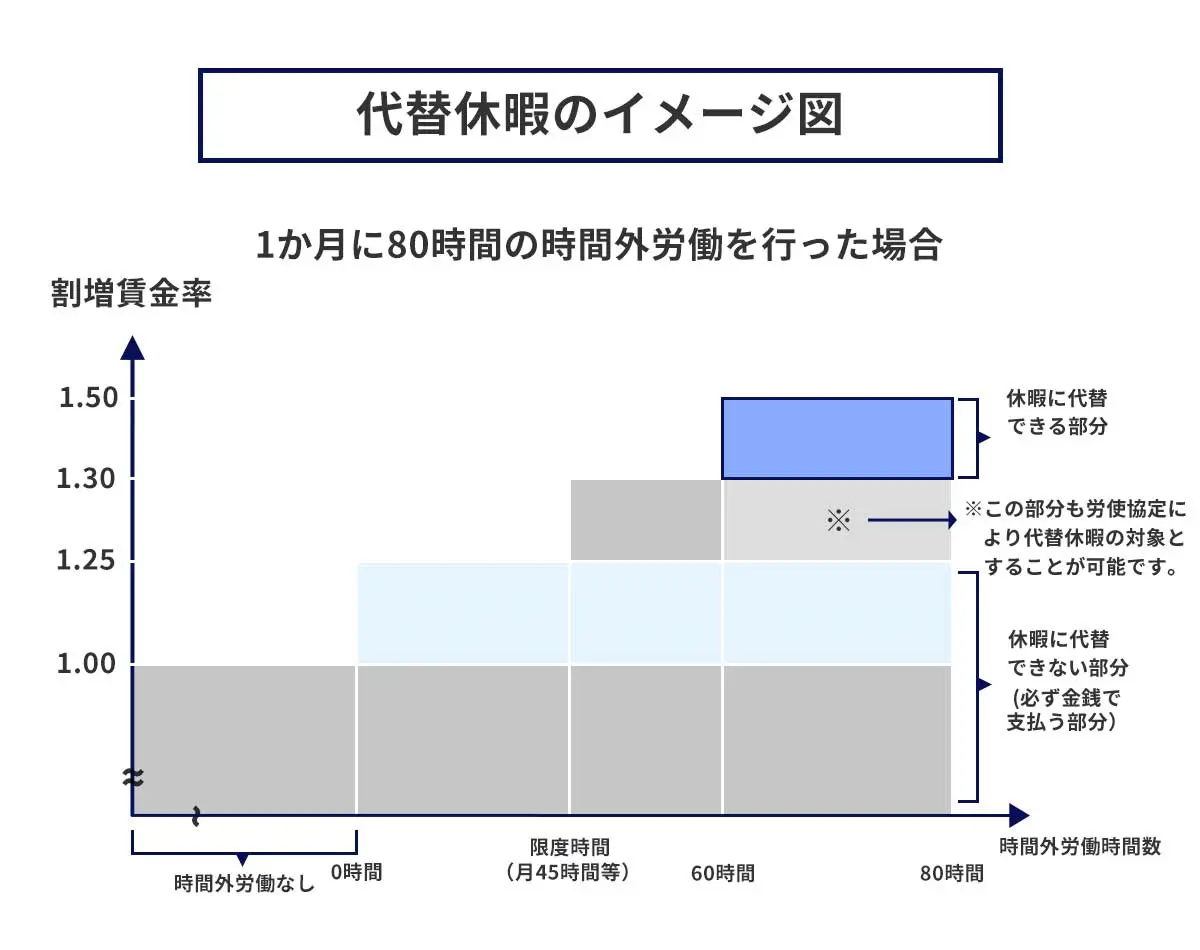

月60時間超の時間外労働に対する割増賃金率の引き上げに伴い、時間外労働が60時間を超えた場合に50%以上の割増賃金の代わりに、有給休暇を与える「代替休暇」の導入が可能になります。代替休暇とは、1か月60時間を超えて従業員に時間外労働を行わせた場合、引き上げられた割増賃金を支払う代わりに有給の休暇を与えられるようにした制度です。

従業員が代替休暇を取得した場合、代替休暇に対して支払われる賃金分だけ、1か月60時間超の時間外労働に対して引き上げられた割増賃金の支払が不要となります。

<出典:厚生労働省「改正労働基準法のあらまし」>

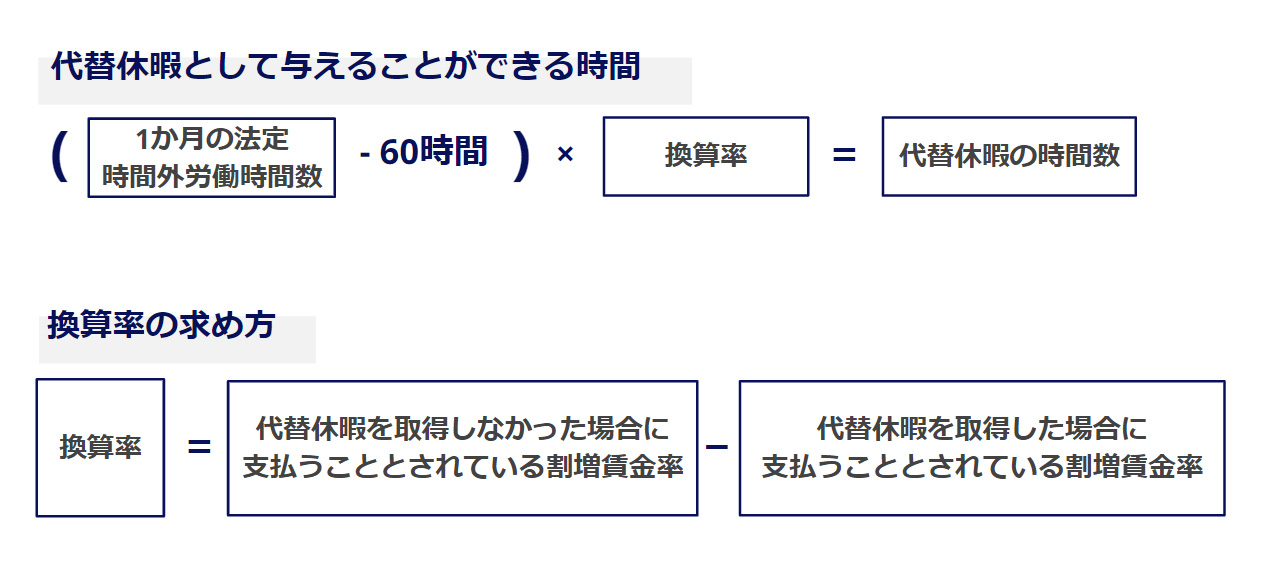

<代替休暇制度における休暇日数の計算方法>

代替休暇制度を運用していくにあたり、実例を交えて確認していきましょう。今回は労使協定を締結する前提で、1か月の法定時間外労働が76時間とし、割増賃金率について60時間以下は25%、60時間超は50%とします。60時間を超えている分の時間外労働が16時間ありますが、計算例は以下の通りです。

1.5(60時間超の割増率)-1.25(60時間以下の割増率)=0.25

(76-60)×0.25=4時間

結果、4時間を有給の代替休暇とすることができます。また、代替休暇の取得単位は労働者への休息付与の観点から、ある程度まとまった単位で付与することとされ、1日、半日、1日または半日のいずれかによって与えることとされています。なお、端数の時間が生じた場合は、労使協定によって他の有給休暇と合算しての取得を認めることが考えられます。ただし、有給休暇は本人に請求権があるため、労働者自身の意思で請求することが前提であり、会社の裁量で付与することは認められません。

代替休暇の制度を導入することで、企業にとっては50%以上の割増賃金の支払いが不要となり、残業が多い従業員にとっては年次有給休暇と別に休暇が取得できるようになります。長時間労働の抑制につながる労使双方にメリットがある制度のため、導入を検討してみてはいかがでしょうか。

ただし、代替休暇の導入には労使協定が必要で、就業規則などにもルールを定める必要があるのでご注意ください。

- (参考):厚生労働省 法定割増賃金率の引上げ関係

まとめ

2023年4月1日から割増賃金率が引き上げられました。業務フローの見直し対応を行っていない企業はすぐに対応をしましょう。人事労務の担当者としては、法改正に伴う就業規則の見直しや現在の業務フローの洗い出し、システム化の検討、システム導入に伴う従業員への説明など、対応すべきことが多く発生します。

株式会社ラクスではバックオフィス向けの業務効率化につながる便利なツールを提供しています。勤怠管理システムはもちろん、経費精算や請求書発行などの効率化も一緒に提案してもらえますのでこちらから問い合わせをしてみましょう。

メールで受け取る

働き方改革関連法へ対応!勤怠管理システム「楽楽勤怠」の製品概要や導入メリット、機能などが詳しくわかる資料をメールでお送りします。

- 監修蓑田 真吾

- 社会保険労務士

1984年生まれ。社労士独立後は労務トラブルが起こる前の事前予防対策に特化。現在は様々な労務管理手法を積極的に取り入れ労務業務をサポートしています。また、年金・医療保険に関する問題や労働法・働き方改革に関する実務相談を多く取り扱い、書籍や雑誌への寄稿を通して、多方面で講演・執筆活動を行っている。

https://www.minodashahorou.com/

こんなお悩みありませんか?

そのお悩み で解決できます!

で解決できます!

実際のシステム画面をお見せしながら

現在の運用方法についてお伺いし、

貴社に合わせた運用提案を

させていただきます。

ご要望に合わせてWEBでのご案内も可能です。

知りたい方はこちら

とは

「楽楽勤怠」は勤怠管理・給与計算を

ラクにするクラウド型のシステムです。

- 従業員

- 従業員ごとに用意されたアカウントにログインし、打刻や勤怠申請を行います。

- 「楽楽勤怠」

- 勤怠情報をシステムで一元管理し、給与計算に必要なデータを自動集計します。

- 人事労務担当者

- システムからデータ出力して給与システムに連携するだけで簡単に給与計算を行うことができます。

出退勤や残業、休暇取得などの勤怠情報を一元管理し、給与計算に必要なデータを1クリックで出力します。

インターネットに接続可能なパソコンやスマートフォンがあれば外出時や在宅ワーク時にも利用可能です。

あなたの会社の働き方改革に貢献する勤怠管理システムです。

「楽楽勤怠」が

選ばれている理由

豊富な機能群

現状運用にあわせた課題解決や業務効率化を実現します。

初めても乗り換えも安心の、

専任サポート

※2025年3月末現在

ご要望に合わせてWEBでのご案内も可能です。

知りたい方はこちら

「楽楽クラウド」サービスのご紹介

「楽楽クラウド」サービスのご紹介です。

企業のあらゆるお悩みを解決できるシステム・サービスをご用意しています。

おかげ様でラクスグループのサービスは、のべ95,000社以上のご契約をいただいています(※2025年3月末現在)。「楽楽勤怠」は、株式会社ラクスの登録商標です。

本WEBサイト内において、アクセス状況などの統計情報を取得する目的、広告効果測定の目的で、当社もしくは第三者によるクッキーを使用することがあります。なお、お客様が個人情報を入力しない限り、お客様ご自身を識別することはできず、匿名性は維持されます。また、お客様がクッキーの活用を望まれない場合は、ご使用のWEBブラウザでクッキーの受け入れを拒否する設定をすることが可能です。

「楽楽勤怠 クラウドサービス」は「IT導入補助金2025」の対象ツール(通常枠)です。

補助金を受けるためには、導入契約を締結する前にIT導入補助金事務局(事務局URL:https://it-shien.smrj.go.jp/)に対して交付申請を行う必要がありますので、その点に留意してください。

なお、補助金の交付を受けるには所定の要件を満たす必要があります。